インボイス制度開始に向けて~導入前の事前準備~

要件や登録について何度も変更があった適格請求書等保存方式(インボイス制度)も、開始までいよいよあと3ヵ月となりました。

そこで今回は、インボイス制度が始まることによって、これまでの処理とどう変わるのか、実際の導入に向けてどのような対策が必要かという点をまとめました。

目次

インボイス制度って?

すでにご存じかもしれませんが、まずは、インボイス制度について簡単におさらいします。

インボイス制度とは、正式名称を「適格請求書等保存方式」といい、消費税の仕入税額控除の適用を受けるためには「適格請求書発行事業者の発行する適格請求書等(インボイス)」が必要とする制度です。

これまでは、取引が消費税の課税取引に該当すれば、売り手側が課税事業者・免税事業者であるに関わらず、買い手側はその取引について仕入税額控除の対象とすることができました。

しかし、施行開始後は要件を満たしたインボイス(適格請求書)でなければ、買い手はその取引を仕入税額控除の対象にすることができません。また売り手はインボイスを発行する為には「適格請求書発行事業者」(インボイス発行事業者)の登録が必要であり、「適格請求書発行事業者」に登録すると基準期間の課税売上高に関わらず消費税の課税事業者となります。

インボイスとは?

仕入税額控除の対象となるのは「適格請求書発行事業者」(インボイス発行事業者)が発行する、要件を満たしたインボイス(適格請求書)です。

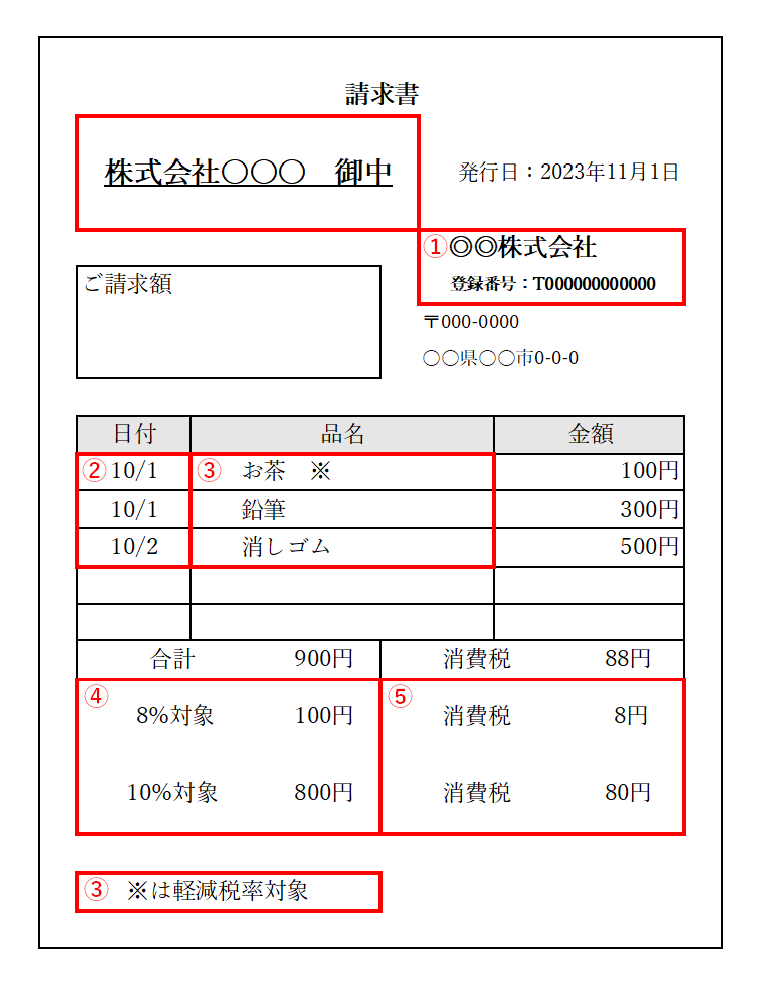

具体的には、下記の6つの項目を記載することで、インボイスとして認められることになります。

- インボイス発行事業者の氏名又は名称と登録番号

- 取引年月日

- 取引内容(軽減税率の対象品目である旨)

- 適用税率ごとに区分して合計した対価の額と適用税率

- 適用税率ごとに区分した消費税額

- インボイスを受け取る事業者の名称

インボイス制度の対応

インボイス制度導入後は、売り手側・買い手側それぞれが、インボイスのルールに従った対応を行う必要があります。では、売り手側・買い手側で実際にどのような対応が必要となるのか見ていきましょう。

インボイス発行側(売り手側)の対応

売手側の対応ですが、まず売上先に対してインボイスを発行できる必要があります。

インボイスを発行できないと、買い手側は仕入税額控除を適用できないため、消費税分の値下げを要求されたり、取引を辞められてしまう可能性もあります。インボイスを発行する為には次の手順が必要となります。

1.適格請求書発行事業者の登録

インボイス発行のためには、適格請求書発行事業者への登録申請が必要です。申請をし審査が完了すると、登録番号などの通知を受け、国税庁のサイト上で公表が行われます。

現在は申請から登録まで、e-Taxで提出した場合1ヵ月半ほど、紙で提出した場合は3ヵ月ほどかかるようです。

また、場合によっては事業所番号や、交付方法などを先方へあらかじめ連絡することも必要となってくるかもしれません。適格請求書発行事業者の登録が完了したら、事前に取引先に確認しておくことで対応がスムーズになるでしょう。

2.記載項目を満たしたインボイスを用意する

適格請求書の記載項目を満たす請求書等を発行できるように準備しましょう。また、請求書以外にも、納品書、領収書などをインボイスとして交付することも可能です。

なお、必要な記載項目は、インボイスの説明でも述べましたが、以下の通りです。

- インボイス発行事業者の氏名又は名称と登録番号

- 取引年月日

- 取引内容(軽減税率の対象品目である旨)

- 適用税率ごとに区分して合計した対価の額と適用税率

- 適用税率ごとに区分した消費税額

- インボイスを受け取る事業者の名称

3.インボイス写しの保存体制を整える

インボイス発行事業者には、インボイスの写しを7年間保存する義務があります。なお保存方法としては、紙のコピーだけでなく、電子データや一覧表形式なども認められています。

インボイス受領側(買い手側)の対応

では次に買い手側の対応を見ていきます。

自社が仕入税額控除を適用するために、注意すべきポイントは次の通りです。

1.取引先が登録事業者かを確認する

まず、取引先が適格請求書発行事業者であるかを確認しましょう。もし取引先が適格請求書発行事業者でなければ、場合によっては、価格の見直しや交渉が必要となるかもしれません。

取引先が適格請求書発行事業者かどうかについては、こちらの国税庁のホームページから確認することができます。

2.受領したインボイスが記載事項を満たしているかを確認する

次に、実際に受領したインボイスが記載項目を満たしているかを確認しましょう。

記載が必要な項目は売り手側と同様、以下の6つになります。

- インボイス発行事業者の氏名又は名称と登録番号

- 取引年月日

- 取引内容(軽減税率の対象品目である旨)

- 適用税率ごとに区分して合計した対価の額と適用税率

- 適用税率ごとに区分した消費税額

- インボイスを受け取る事業者の名称

また、自動販売機を利用した購入や公共交通機関による取引などの内、3万未満の物についてなどはインボイスの保存が不要となります。他にもインボイスの保存が不要なケースがありますので、特によくある取引等は、あらかじめインボイスの保存が必要なのかどうかを確認しておくといいでしょう。

3.インボイスの保存体制を整える

仕入税額控除を受けるためには、売り手側と同様に買い手側も、受領したインボイスを7年間保存する必要があります。受領したインボイスを適切にデータ化、処理、保存できるようにしておきましょう。

4.帳簿への記載方法を確認する

先述の、自動販売機を利用した購入や公共交通機関による取引などの内、3万未満の物についてなどのインボイスの保存が不要となる特例や、免税事業者からの課税仕入れに係る経過措置(適格請求書等保存方式開始から一定期間は、適格請求書発行事業者以外の者からの 課税仕入れであっても、仕入税額相当額の一定割合を仕入税額とみなして控除できる経過措置)などの適用を受ける場合、帳簿にその旨の記載が必要です。帳簿にこれらの記載ができるよう、事前に確認・準備しておきましょう。

5.仕入税額の計算方法を検討する

インボイス制度では、「積上げ計算」(交付を受けた適格請求書などの請求書等に記載されている消費税額等のうち課税仕入れに係る部分の金額の合計額に100分の78を掛けて仕入税額を算出する方法)と「割戻し計算」(税率ごとに区分した課税期間中の課税仕入れに係る支払対価の額の合計額に、108分の 6.24又は110分の7.8を掛けて算出した金額を仕入税額とする方法)から売上税額および仕入税額の計算方法を選択できます。有利な計算方法を検討しましょう。

まとめ

インボイス制度の導入で、売り手側・買い手側共に事務作業の煩雑化は避けられないかと思われます。少しでも業務の負担を減らすために、売り手側は申請手続き・相手先への事前連絡・フォーマットの作成や発行する為のシステムの導入等、事前に対策することが重要となります。また買い手側は発行されたインボイスの項目チェック・帳簿への記載・インボイスの保管等、導入後に対応しなければいけないことが増えますが、こちらも事前に対策することで、導入後の対策がスムーズになるでしょう。

また、国税庁からインボイス制度への事前準備の基本項目チェックシートも公表されています。導入前に一度確認をしておくといいでしょう。

いよいよ始まるインボイス制度、事前にしっかりと対策をし、導入後の混乱を防ぎましょう!!

BESO 吉川 昌宏

明るく正しい納税をお手伝いします!!