インボイス制度の全容を解説~今、自社がすべきこと~

令和5年10月から、いよいよインボイス制度が始まります。

名前は聞いたことあるけど、そもそもインボイス制度って何?うちは対応しないといけないの?という事業主の方!!

まだ間に合います!Besoが分かりにくいインボイス制度を簡単に解説します!

目次

そもそもインボイス制度とは?

インボイス制度の正体を知るには、まず消費税制度の仕組みを理解する必要があります。

語りだすと細かい話が山ほどあるのですが、そういった話は置いておいて、ざっくりと大枠を理解いただければ充分です。

消費税制度の基本的な仕組み

消費税は間接税という税金の種類で、税を納める人と負担する人が異なる税金です。

消費税の負担者=消費者、消費税を申告納付する者=事業者(課税事業者)です。

事業者が納付する消費税の原則的な計算方法は下記のようになります。

売上等で預かった消費税 - 仕入等で支払った消費税 = 事業者が納付すべき消費税

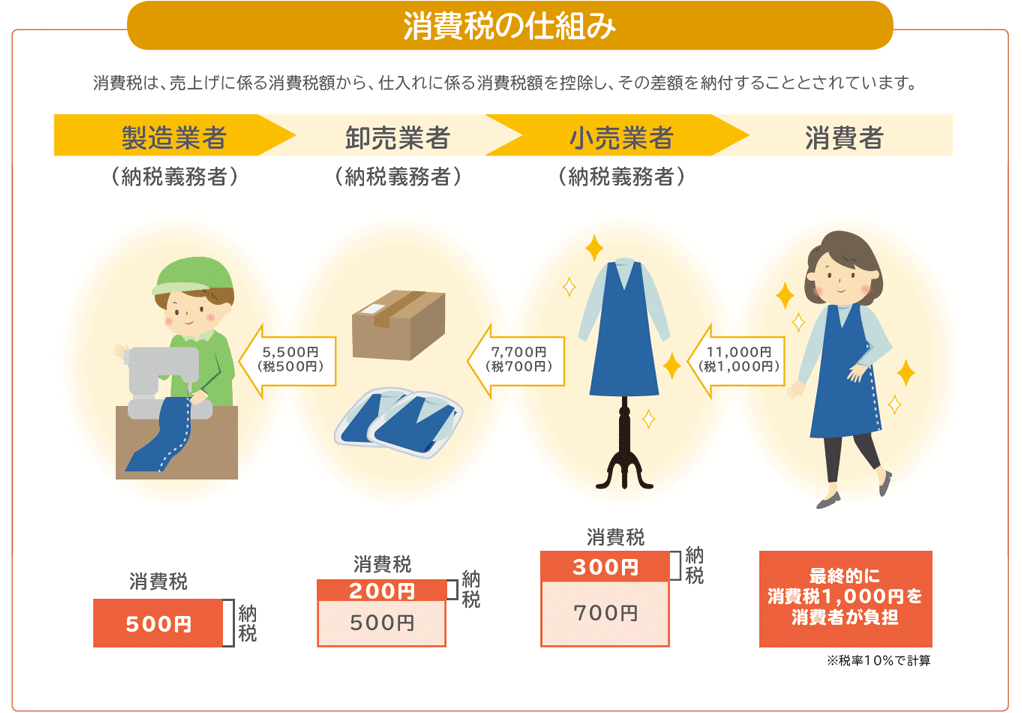

預かった消費税、支払った消費税のイメージをつけるために、商品を仕入れて消費者に売る小売業者を例に考えてみましょう。

参照:財務省HP

この例ですと、小売業者は卸売業者から7,700円で仕入れた際に700円の消費税を

支払っています。そして消費者に11,000円で売った際に1,000円の消費税を預かっています。

先程の計算式に当てはめると、1,000円-700円=300円が、小売業者の納付する消費税となります。

しかし、全ての事業者が消費税の納税義務があるかというと、そうではありません。

消費税は課税事業者だけが納税の義務があり、免税事業者は納税義務を免除されています。

では消費税の課税事業者とはどのような事業者なのでしょうか?

ものすご~くざっくり言うと・・・

前々事業年度の売上高が1,000万円超の事業者は消費税の課税事業者となります。

逆に言うと、1,000万円以下の事業者は免税事業者となり、預かった消費税はもらい得となっていました。

これがインボイス制度によって変わります!!!

インボイス制度の概要

インボイス制度と言っていますが、インボイスとは何なのでしょうか?

「インボイス」=「適格請求書」のことで、一定の事項を記載した請求書や領収書、納品書のことをいいます。

「売り手」が「買い手」に対して、正確な適用税率や消費税額等を伝えるために「インボイス」を発行するのです。

ではインボイス制度で何が変わるのでしょうか?

なんと令和5年10月1日以降、インボイスを発行してもらわないと仕入税額控除ができません!消費税の負担が増加することになるのです!!!

インボイス制度に対応しなかった場合のリスク

インボイス発行事業者の登録をすべきであった事業者が、その登録をしなかった場合に考えられるリスクはどんなものがあるのでしょうか?

- 取引先が仕入税額控除ができない分、消費税相当額の値引きを迫られるかも!?

- インボイス発行事業者でないことが原因で、得意先から取引を打ち切られるかも!?

※独占禁止法や下請法に違反するような一方的な対応は認められていませんが、売先と交渉になる可能性は高いでしょう。

インボイス制度への実務的な対応

自社がインボイス発行事業者になった場合はもちろん、インボイス発行事業者でなくても消費税の課税事業者である場合には対応が必要になってきます。売り手側と買い手側の両方の立場から、実務上の対応を見ていきたいと思います。

あなたは対応が必要?

まず自社がインボイス発行事業者になる必要があるのか、検討することが必要です。

以下の点が検討する際の重要なポイントになります。

売先がほとんど個人消費者である

売先からインボイスを求められることがないので、インボイス発行事業者の登録は不要です。

自社が消費税の課税事業者かどうか

課税事業者であれば、消費税の税負担でのデメリットはほぼ無いので、インボイス発行事業者の登録が有力な選択肢となります。

免税事業者であれば、インボイス発行事業者になることで、自動的に課税事業者になり、税負担が増える可能性があります。

インボイス登録者でないと、得意先との取引に悪影響がでることが想定されるかどうか

悪影響が出ると想定される場合は、税負担や事務負担の増加と天秤にかけ、登録するかを検討します。

売り手としての対応

①インボイス発行事業者として事業者登録

登録の期日は?

令和5年10月1日から登録を受けるには、原則、令和5年3月31日までに登録申請書を提出する必要があります。

公表サイト

公表サイトでは、インボイス発行事業者として登録した者の名称、住所、登録番号、登録年月日等が公表されます。

②請求書等をインボイスに対応するように変更

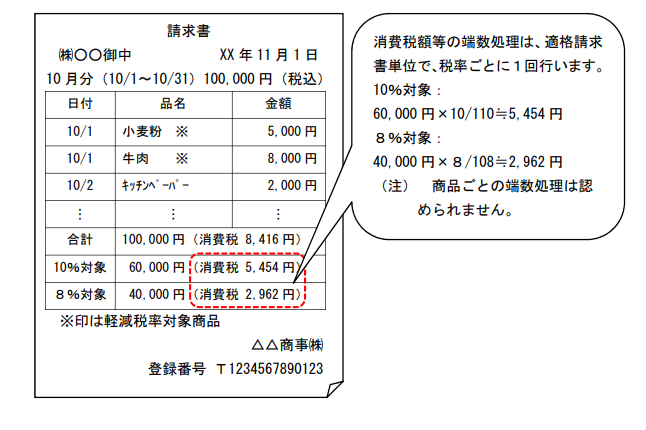

インボイスに記載しなければいけない事項とは?

- インボイス作成者の氏名又は名称

- 登録番号

- 取引を行った年月日

- 取引の相手方の氏名又は名称

- 取引の内容(※軽減税率対象の場合はその旨)

- 税率ごとに区分して合計した売上金額及び適用税率

- 税率ごとに区分した消費税額等

※販売する商品が標準税率10%のもののみである場合は、「8%対象 0円(消費税 0円)」といった記載は不要です。

端数処理

インボイスの記載事項である消費税額等に1円未満の端数が生じる場合は、一のインボイスにつき、税率ごとに1回の端数処理を行う必要があります(システムの改 修が必要になるかも)。

なお、切上げ、切捨て、四捨五入などの端数処理の方法については任意です。

出典:国税庁ホームページ「インボイス制度に関するQ&A」

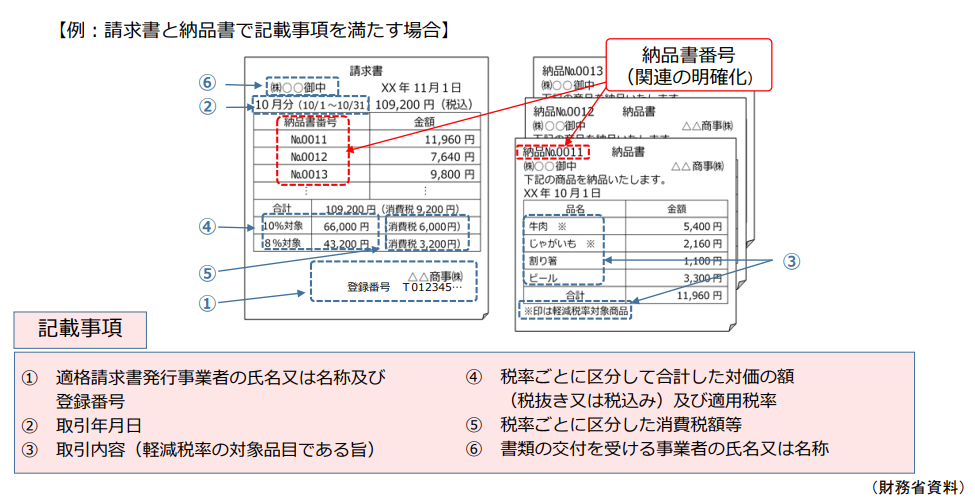

書類の組み合わせによる対応

請求書と納品書など、相互の関連が明確な複数の書類全体で記載事項を満たしていれば、これらの複数の書類を合わせて一の適格請求書とすることが可能です。

参照:財務省HP

③令和5年10月1日以降インボイスを発行

- インボイスの登録事業者は、買い手の求めに応じてインボイス交付義務、写しの 保存義務(7年間)が発生します。

- インボイスは、書面での交付に代えて、電子データで提供することもできます(電子インボイス)。

買い手としての対応

①継続的な取引先については、インボイス発行事業者かどうかを確認しておく

「インボイス発行事業者として登録予定であるか」のお尋ねを送るなどして、各取引先がインボイス発行事業者かどうかを把握します。

公表サイトで、実際に登録しているかを確認することができます。

また、取引先がインボイス発行事業者を辞める可能性もあるので、定期的なアップデートが必要となってきます。

②インボイス発行事業者でない取引先は消費税部分について交渉

取引先がインボイス発行事業者でなかった場合、自社では仕入税額控除が受けられず、税負担が増加する可能性があります。

そこで、取引金額の交渉をすることになりますが、独占禁止法等に抵触しないように注意する必要があります。インボイス制度の実施を契機として取引条件を見 直すことそれ自体が直ちに問題となるものではありませんが、見直しに当たっては、「優先的地位の濫用」に該当するような一方的な見直しは認められていませ ん。

③飲食費や消耗品費等の領収書はインボイスかどうかを確認

その領収書がインボイスであるかどうか、また、その発行事業者が登録事業者であるかを公表サイトで確認することも場合によっては必要となってきます(事務 負担増大)。

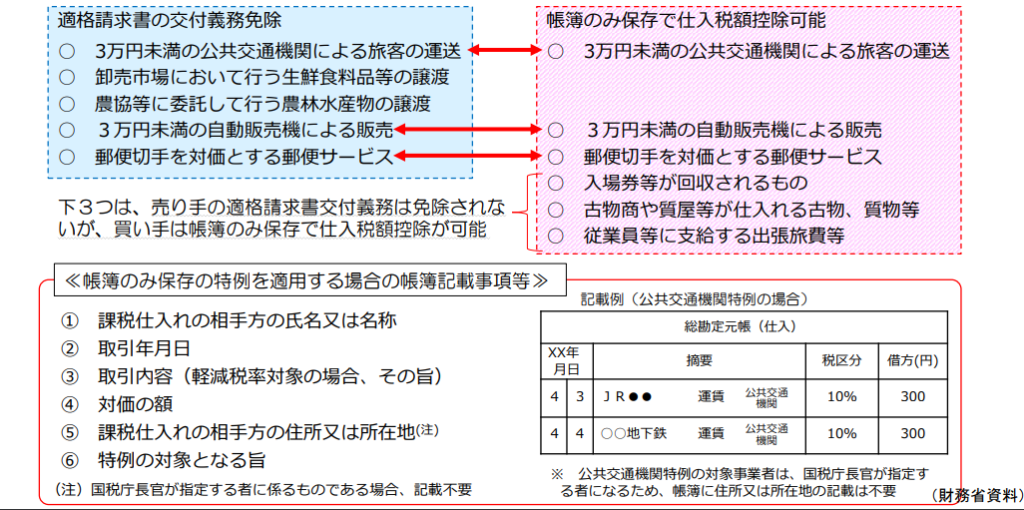

④インボイスにおける特例

これまで3万円未満の仕入れでは不要だった請求書や領収書でも、インボイス制度のもとでは必要になります。しかし「3万円未満の公共交通機関の利用料」など一部のものは、帳簿のみの保存で仕入税額控除が可能となる特例があります。

参照:財務省HP

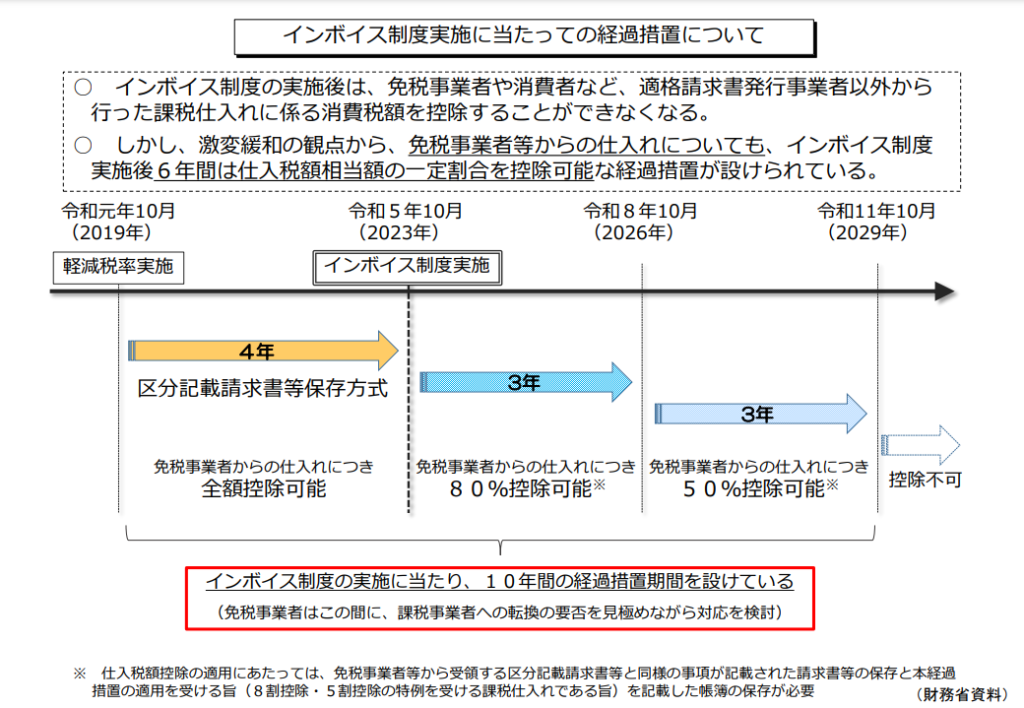

⑤経過措置

インボイス制度は令和5年10月1日から始まりますが、激変緩和の観点から、免税事業者からの仕入についても、6年間は一定割合の仕入税額控除を認める経過措置 が設けられています。

参照:財務省HP

まとめ

何から始めたらいいのか分からないといった事業者の方も、基本的には、下記の順に検討いただければと思います。

インボイス発行事業者に登録するかの検討及び登録申請

自社では何をもってインボイスとするかの検討(請求書?領収書?納品書?仕入明細書?またはその組み合わせ?)

自社システムの改修の要否の検討(IT導入補助金の利用についても検討)

今回はインボイス制度の概要と実務上の対応について書きましたが、皆様のインボイス対応の一助になれば幸いです!

BESO 北浦絢也

税務のことだけでなく経営についても第一の相談相手として選んでいただける税理士でありたいです。