全事業所が対象となる改正電子帳簿保存法とは?2022年の対応ポイントを分かりやすく解説!

電子取引に関わる電子データの保存義務が2023年12月31日までの猶予期間が設けられました。とはいえ、世の中の電子化の流れに乗り、早めに会社として対応しておきたいもの。

本稿では、全ての事業者が対象となる改正電子帳簿保存法について、その対応方法について解説したいと思います。

目次

全事業所が対象となる電子帳簿保存法とは?

電子帳簿保存法と聞くと「うちは紙で全部きちんと保管してるから関係ない!」と思われる事業者の方もいるかと思います。しかし、2024年1月1日以後の「電子取引」に関し、電子データでやりとりした領収書等は、電子で保存することが必要となります(全ての事業者が対象)。

例えばインターネットでの買い物も「電子取引」に該当します。そう考えると、まったく1つも「電子取引」をしていない事業者は、ほとんどいないのではないでしょうか。

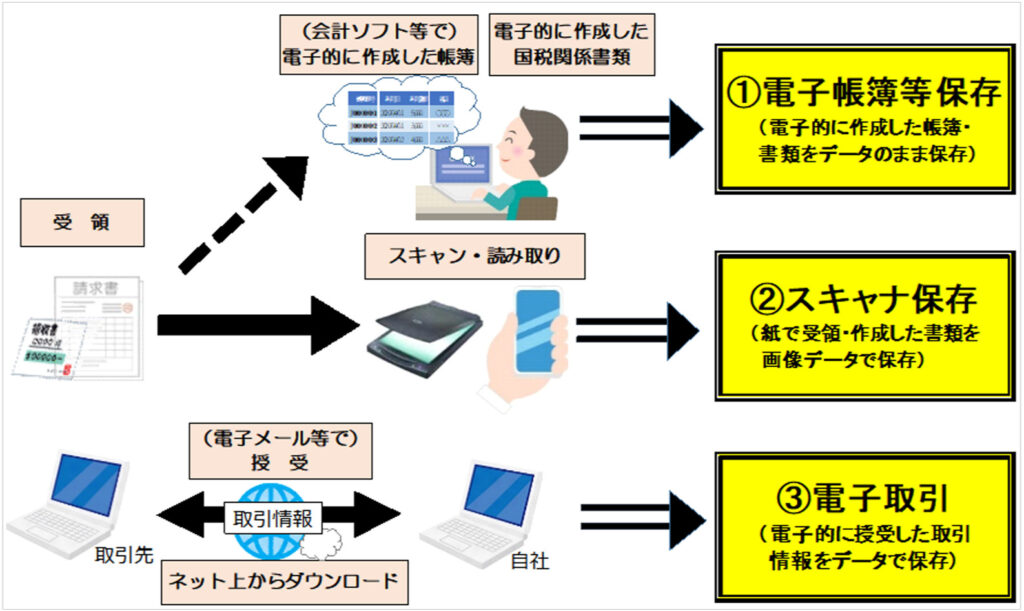

電子帳簿等保存、スキャナ保存、電子取引に係るデータ保存、の3つに分類

また、一言に電子帳簿保存法と言っていますが、実は「電子帳簿等保存」「スキャナ保存」「電子取引に係るデータ保存」の3つからなっています。

このうち「電子取引に係るデータ保存」は強制適用ですが、「電子帳簿保存」「スキャナ保存」は任意となっています。3つの違いのイメージはこんな感じです。

簡単に言いますと、個別税法等により紙保存が義務付けられている帳簿や書類(国税関係帳簿書類)について、電子データ保存を容認する制度が「電子帳簿等保存」と「スキャナ保存」で、個別税法等による保存義務がない電子取引記録について、電子データ保存を義務付ける制度が「電子取引に係るデータ保存」です。

表でまとめると以下のようになります。

![]()

それぞれの具体的対応方法

「電子帳簿等保存」と「スキャナ保存」は任意で対応するものですが、「電子取引」については令和6年1月1日より全事業者に強制適用されます。

令和3年度の改正により、かなり使いやすい制度となりましたので、これまでハードルが高いと諦めていた事業者の方も電子化を進めるチャンスです!

電子帳簿等保存の6つのポイント

①いつから?

令和4年1月1日以降開始の事業年度から適用開始です。

②対象となるのはどんなもの?

仕訳帳や総勘定元帳、決算書、自社が電子で作成した請求書控などです。

③2種類あるって聞いたけど?

「優良な電子帳簿」と「その他の電子帳簿」があり、どちらでも電磁的記録による保存が 可能です。

④優良な電子帳簿に該当するには?

優良な電子帳簿に該当するにはいくつかの要件を満たす必要がありますが、これはお使いの会計ソフトが「JIIMA認証」を受けていれば、要件を満たしています。「JIIMA認証」を受けているかどうかは、国税庁HPの「JIIMA認証情報リスト」から確認することができます。

⑤事前承認は必要?

事前承認は不要となります。ただし、過少申告加算税の軽減等の特典を受けるには、「優良な電子帳簿」の要件を満たした上で、税務署に届出が必要となります。

⑥具体的に何をすればいい?

- 正規の簿記の原則(一般的には複式簿記)に従って記録

- システム関係書類(操作説明書)、事務処理マニュアル(ひな型有り)を備え付ける

- 見読可能装置を備え付ける(パソコン及び付属機器です)

- 税務調査の際にダウンロードの求めに応じる(検索要件を全て満たす場合は不要)

どこまでの範囲を電子帳簿とし、いつから電子的に備え付けることにするのかを会社で検討することが必要でしょう。

スキャナ保存の6つのポイント

①いつから?

令和4年1月1日に行うスキャナ保存について適用されます。

②対象となるのはどんなもの?

紙で受け取った請求書や領収書などです。

③事前承認は必要?

税務署長への事前承認は不要となりました。

④スキャナ保存の要件を満たすには?

お使いのスキャナソフトが「JIIMA認証」を受けていれば、要件を満たすことになりま す。「JIIMA認証」を受けているかどうかは、国税庁HPの「JIIMA認証情報リスト」から 確認することができます。

⑤タイムスタンプって必要なの?

最もネックであったタイムスタンプの要件が緩和されました。それとともに、訂正・削除の履歴が残るクラウド等や、訂正・削除ができないクラウド等については、タイムスタンプが不要となりました。

⑥具体的に何をすればいい?

- 見読可能装置を備え付ける(パソコン及び付属機器です)

- 訂正削除履歴が残る又は訂正削除ができないクラウド等に保存する

- 事務処理規定(ひな型有り)を備え付ける

- 税務調査の際にダウンロードの求めに応じる

取引先からメールなどに添付されて送られてきたPDFファイルの請求書は「電子取引」、紙で受け取った請求書をスキャンして保存する場合は「スキャナ保存」の対象となりますので、注意してください。同じ請求書をデータと紙で受け取った場合は、当事者間で正本と決めている方の制度の対象となります。

要件が緩和されたことに伴い、ペーパーレス化に着手するかどうか社内で検討することが必要です。

電子取引に係るデータ保存の5つのポイント

①いつから?

令和4年1月1日以後行う電子取引について適用されます。義務化は令和6年1月1日からに引き延ばされましたが、それまでに社内で準備をする必要があります。

②対象となるのはどんなもの?

電子メールで受け取る請求書等のデータ(PDFファイル等)、ホームページからダウンロードした請求書等のデータ又はスクリーンショット、クレジットカードの利用明細データなどが対象です。

③事前承認は必要?

事前承認は不要となります。

④電子取引に係るデータ保存の要件を満たすには?

いくつか必要とされる措置がありますが、最も簡単なのは「訂正削除の防止に関する事務処理規定を策定して規定に沿った運用、備付を行う」ことです。これであればタイムスタンプは不要となります。

⑤具体的に何をすればいい?

- 見読可能装置を備え付ける(パソコン及び付属機器です)

- 検索機能を持たせる(ファイル名に規則性を持たせるか索引簿を作成する)

→「日付」「金額」「相手先」で検索できるようなファイル名にしておけばOK - 事務処理規定(ひな型有り)を備え付ける

- 税務調査の際にダウンロードの求めに応じる

所得税、法人税においては、電子取引に該当するものはすべて電子的に保存しなければならなくなります。違反した場合には、ペナルティとして、青色申告の取消しとなる可能性もあります(可能性は低いと思いますが)。ただし、消費税においては、その影響力の大きさから、引き続き紙での保存も認められています。

電子取引データを漏れなく、どのように電子保存していくことにするのか、社内でよく検討する必要があります。

電子帳簿対応後のバックオフィスの未来

先述したように、「電子取引に係るデータ保存」の義務化が延長されましたが、そこで会社の電子化の流れは止めるべきではないと考えます。

バックオフィス業務は中々デジタル化が進まずにアナログである傾向が顕著にみられます。特に中小企業においては、手書きで帳簿を作成していたり、マニュアル等の書類を紙で管理していたり、印鑑を使用した社内決済を行っている会社がまだまだ多い状況です。

バックオフィスの電子化は、単にペーパーレス化によるスペースの削減という意味合いだけでなく、他にもメリットがあります。

メリット①業務効率化

1つは業務効率化です。バックオフィスを電子化することによって、まず作業時間が大きく削減できます。データ入力やその受け渡し、データと証票書類の紐づけなど、様々な作業の効率化が可能となります。バックオフィスを効率化することで、開発や営業などの本来注力すべき業務にリソースを割くことができるようになります。

また、手書きや印鑑をやめるだけで、結構なムダを削減できます。時間の話だけではなく、電子契約であれば収入印紙も不要なので、経費まで削減できてしまいます。

メリット②ペーパーレス化

ペーパーレス化によって、オフィスがスッキリします。大げさではなく、業界によっては人よりも書類の方がスペースを占めている会社もあります。ペーパーレス化が実現すれば、最適な広さのオフィスに移ることで、賃料を削減することも可能になるかもしれません。

また、コロナの影響でリモートワークを始めようとしても、全ての書類が会社に紙で保管されているので、経理の人は出社せざるをえない、という話も聞きます。

リモートワークを認めるかどうかは会社の考え方によりますが、リモートワークをできる環境を整えておくことは、会社のリスクマネジメントの観点から、急務であると思います。

まとめ

「電子帳簿保存を行うために必要なこと」は実はそれほど多くない

電子帳簿保存法は改正を重ね、かなり使いやすい制度になっています。ここまで紹介してきたように、電子帳簿保存を行うために必要なことは実はそれほど多くないのです。

特に「電子帳簿等保存」と「電子取引に係るデータ保存」については、ハードルは高くないと思います。これを機に、バックオフィスの電子化について、検討されてはいかがでしょうか?ちなみに弊社はfreee等を駆使して、完全ペーパーレスを実現しております!

Besoでは、一般企業様及び会計事務所様にDX支援を行っております。

何かありましたら、お気軽にご相談ください!

BESO 北浦絢也

税務のことだけでなく経営についても第一の相談相手として選んでいただける税理士でありたいです。